A hagyományos gazdasági nézetek a központi bankok független működését diktálják, vagyis az ő feladatuk kizárólag a monetáris politika irányítása, míg a kormányok a költségvetési, azaz a fiskális politikáért felelnek. Előbbi célja a gazdaság stabilitása, az infláció kordában tartása és a pénzkínálat szabályozása, amik a politikai érdekek hatáskörén kívül maradnak. A kormány mindeközben a gazdasági növekedés, foglalkoztatottság és a jóléti célok támogatásával felel a gazdaság egészének stabilitásáért.

Az olyan válságok, mint egy gazdasági összeomlás vagy pénzügyi krízis azonban a központi bankok és kormányok szoros együttműködését követelik meg a gyors és hatékony megoldások érdekében. A múlt század végére általánossá vált a központi bankok független működése a fejlett országokban, ami jól is működött. , amivel a függetlenség kérdése hirtelen már nem is olyan egyértelmű. Nézzük meg, mi történik akkor, ha a központi bank és a kormány hatáskörei összemosódnak.

Most, amikor épp nincs vészhelyzet, a bankok a monetáris eszközeikre hagyatkozva ismét szabadon, a kormány beavatkozása nélkül alakíthatják a kamatlábakat vagy a pénzkínálatot. Azonban a mennyiségi lazítás vagy más néven enyhítés (QE) – amikor a jegybankok nagy mennyiségű állampapírt vásárolnak a gazdaság élénkítése érdekében – érdekes örökségeként a központi bankok és a kormányok gyakran összehangolják a lépéseiket, ami részben elhomályosíthatja a függetlenség határait.

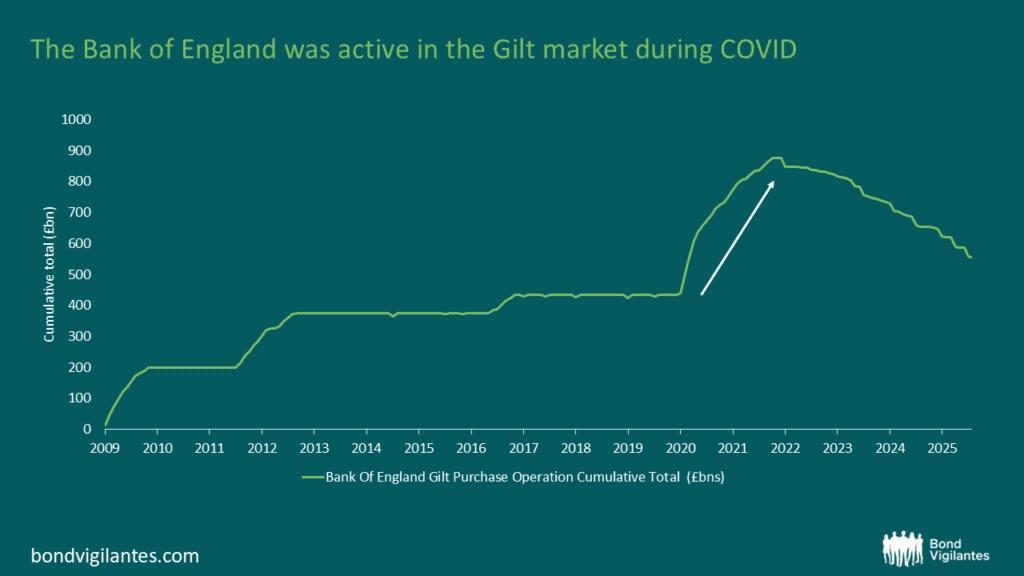

Az egyik legjobb példa erre a Bank of England (BoE) angol állami bank, ami a 2008-as gazdasági világválság, majd a Covid–19 idején is az elsők között alkalmazta ezt a nem hagyományos monetáris politikai eszközt. Az Egyesült Királyság a pénznyomtatás érdekében fix kamatozású értékpapírokat vásárolt a hozamgörbe – az állampapírok lejárati ideje és hozama közti kapcsolatot mutató görbe – teljes hosszában, nagyjából egyenlő arányban a különböző lejáratok között.

A BoE ezáltal különösen aktív volt a hosszú lejáratú államkötvények megvásárlásában, amivel képes volt több pénzt juttatni a gazdaságba, csökkenteni a kamatlábakat, és közvetve javítani a kormány költségvetési helyzetét az alacsonyabb finanszírozási költségek révén.

A BoE aktív állampapír-vásárlása a koronavírus-világjárvány ideje alatt │ Forrás: M&G, Bloomberg

A kormány pénzügyi helyzetére gyakorolt hatásai miatt újra és újra ugyanazok a kérdések kerülnek reflektorfénybe: mennyire működhetnek függetlenül a központi bankok, és mennyire kell figyelembe venniük a kormány gazdaságpolitikáját?

A QE alacsony kamatkörnyezetben jelentős többletbevételt jelentett a BoE számára. A jegybank tulajdonképpen rövid lejáratú, alacsony kamatozású hitelekkel finanszírozta a pénznyomtatást, miközben hosszú lejáratú, magasabb hozamú állampapírokat vásárolt. Ennek értelmében hozamelőnyhöz jutott, a megvásárolt kötvények ugyanis magasabb hozamot biztosítottak, mint amennyit a rövid távú finanszírozásért fizetett.

Ez a többletbevétel, valamint az időnként keletkező tőkenyereség – a kötvények magasabb áron történő eladásából származó nyereség – visszakerült a kormány költségvetésébe. A QE tehát nemcsak a kamatlábakat csökkentette, hanem a kormány pénzügyeit is javította. A független központi bank tehát közvetlenül a monetáris politikán keresztül ösztönözte a gazdaságot, miközben a csökkentett költségvetési hiány által közvetve teremtett fiskális mozgásteret az államnak. Mindez adócsökkentéseket és nagyobb állami kiadásokat tett lehetővé.

A COVID utáni időszakban az alapkamat és a hosszú távú kamatlábak emelkedésével az egyensúly felborult. A korábban alacsony hozam mellett megvásárolt kötvényeket most sokkal magasabb kamatozású forrásból kell finanszírozni, ami komoly veszteségekkel jár a BoE számára. Mivel a jegybank veszteségeit a kormánynak kell pótolnia, kevesebb fiskális mozgástere marad.

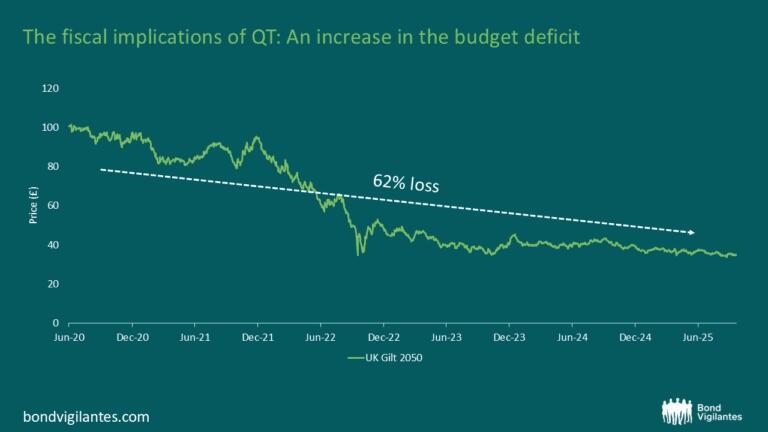

A mennyiségi szigorítás (QT) – amikor a jegybank eladja a korábban felvásárolt állampapírokat – kézzelfoghatóvá teszi az addig csak papíron létező veszteségeket. Más szóval, a jegybank ekkor realizálja a negatív hozamkülönbözetet, vagyis a korábbi, alacsony kamatok mellett vett kötvényeket ma jóval drágábban kell finanszíroznia.

Amikor az BoE elad egy állampapírt, vagy nyereséget vagy veszteséget jegyez. Az alábbi ábra egy 30 éves állampapír árfolyamát mutatja 2020 és 2025 között. Ha a jegybank 2020-ban, a mennyiségi lazítás időszakában átlagosan 96,2 fontért (kb. 42 500 Ft) vásárolta, és most, 2025-ben átlagosan 36,6 fontért (kb. 16 200 Ft) adja el, az összességében mintegy 62%-os veszteséget jelent.

Költségvetési hiány növekedése a QT hatására │ Forrás: M&G, Bloomberg

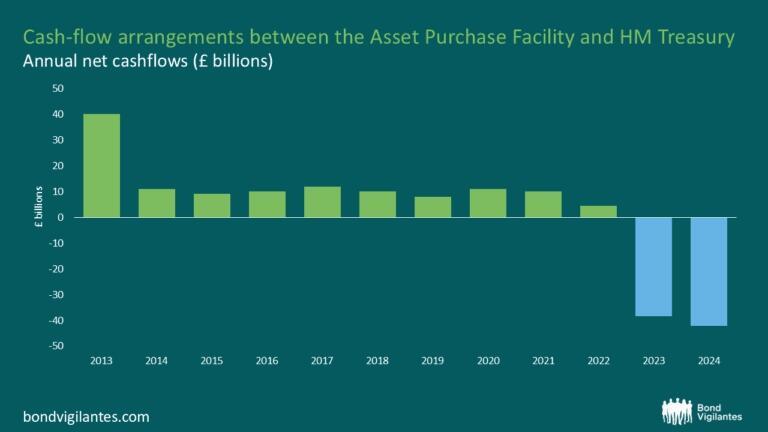

Ezt a veszteséget az Egyesült Királyság kormánya által vállalt garancia fedezi, ami azt jelenti, hogy a kormány forrásokat csoportosít át a jegybankhoz. Ez viszont növeli a költségvetési hiányt, amit a kormánynak adóemeléssel vagy a közkiadások csökkentésével kell ellensúlyoznia. Mindez jól mutatja, hogy a mennyiségi szigorítás komoly fiskális terhet ró az államra.

A következő ábra jól mutatja, hogyan alakította a folyamat a kormány költségvetési mozgásterét, vagyis mennyire jelentett segítséget, illetve akadályt a gazdaság számára:

A QE hatása a brit költségvetésre │ Forrás: M&G, Bloomberg

Összehasonlításképp a 2024/25-ös pénzügyi évben a brit kormány mintegy 840 milliárd font (több mint 371 billió Ft) adóbevételt gyűjtött be, amiből jól látszik, hogy a QT hatása a teljes költségvetés szintjén is jelentős lehet.

Az ország fiskális helyzetét alakító tényezőkről, például a Brexitről, a pandémiáról vagy a választások előtti ígéretekről és a termelékenységről sok szó esik, a QT okozta költségvetési nyomás azonban ritkán kerül terítékre. Míg a mennyiségi lazítás idején a kormánynak bőven volt mozgástere a költekezésre, a mennyiségi szigorítás korszakában jóval nehezebb egyensúlyban tartani a költségvetést. Ebből arra következtethetünk, hogy a fiskális politika flexibilitása jelentősen csökken: a kormánynak kevesebb tere van a kiadások növelésére vagy új programok indítására, miközben a gazdaság ösztönzését a jegybanki veszteségek kezelése és a magasabb kamatkörnyezet is korlátozza.

Összességében tehát a költségvetési tervezés és a fiskális stabilitás fenntartása sokkal nagyobb kihívást jelent a QT időszakában. A jövőre nézve mindez azt sugallja, hogy a gazdasági stabilitás fenntartása érdekében a kormánynak olyan költségvetési politikát kell alkalmaznia, ami előtérbe helyezi az óvatosabb költekezést, a tartalékok képzését, az adóbevételek optimalizálását, valamint a kormányi és jegybanki lépések okosabb összehangolását.

A QE által gazdaságba pumpált pénz nemcsak a hagyományos piacokat, hanem a kriptovalutákat is élénkíti. A gazdaságba juttatott többletpénz, valamint a befektetők alacsony kamatkörnyezetben keresett alternatívái általában növelik a bitcoin (BTC) árfolyamát. Miért? Többek közt azért, mert a befektetők ilyen esetben a hagyományos eszközök helyett gyakran digitális vagy inflációnak ellenálló eszközöket keresnek, ez pedig felfelé hajtja a kriptovaluták iránti keresletet.

Ez egyértelmű jelzés, hogy a jegybanki döntések hatása ma már túlmutat a klasszikus állampapírokon és részvénypiacokon. A monetáris politika a digitális eszközök piacára is szemmel látható hatást gyakorol, ami hosszabb távon a befektetési trendek és az innovatív pénzügyi eszközök árfolyamait is mozgathatja. Fontos azonban leszögezni, hogy a BTC árfolyamának emelkedését nem lehet kizárólag a QE-re visszavezetni, és más tényezők, például a szabályozói hírek, intézményi befektetések, piaci spekulációk és technológiai fejlemények is jelentősen befolyásolják.

Megjelent a BitcoinBázis oldalon.