Képzelj el egy világot, ahol milliárdokat ölnek drága számítógépekbe és hatalmas adatközpontokba, amelyeket soha az életben nem kötnek rá az áramhálózatra. Ez nem sci-fi, hanem a valóság 2025-ben, ahol az AI-mánia egy új buborékot szül, ami ötvözi a technológiai őrületet, a hitelpiaci lazaságot és a kormányzati garanciákat. A Blockworks friss elemzése szerint ez a buborék nem csak a tőzsdét fenyegeti, hanem az egész gazdaságot. De vajon tényleg közelítünk a lufi kipukkanásához?

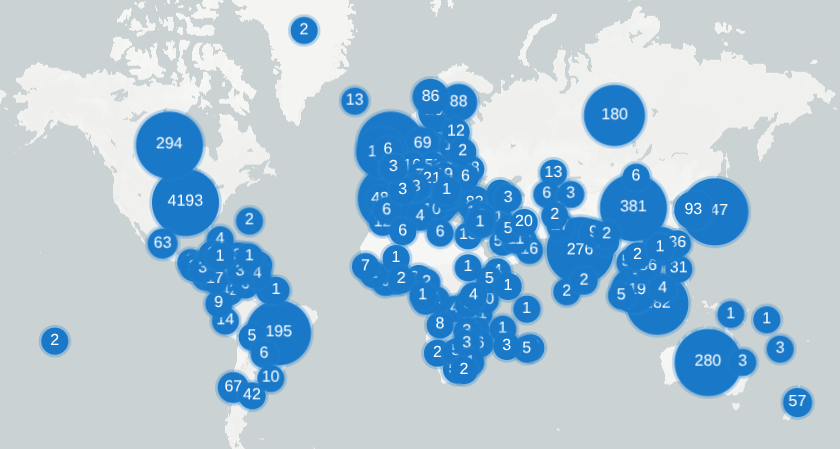

Az AI-forradalom áraméhsége túlszárnyalta a globális energiahálózatot. Az Egyesült Államokban, ahol több mint 4100 adatközpont működik (Kína mindössze 381-et mondhat magáénak), a kiadások az idén megduplázódnak a tavalyihoz képest – novemberben már 92,8%-os növekedést mértek. Új projektek sora várakozik, a építkezések felpörögtek, gombamód nőnek ki a földből az újabb egységek, áram viszont nincs.

Az USA az élen jár az adatközpontokban

Vegyük az Amazon példáját: három új oregoni adatközpontjuk készen áll az indulásra, de a helyi közműcég megtagadta a hálózatra kapcsolást. A drága GPU-k, amelyek több milliárd forintba kerülnek, arra várnak, hogy beüzemeljék őket. Ahogy Satya Nadella, a Microsoft vezérigazgatója fogalmazott a Data Centre Magazine-nak: „A legnagyobb gond az AI-ban, hogy egy csomó chip hever a raktárban, amit nem tudok áram alá helyezni… Ez nem chip-hiány, hanem az, hogy nincsenek kész épületek, ahová betehetném őket.”

Hasonlóan nyilatkozott Kristin Hammond, a CBRE ingatlanbefektetési cég szakértője: „Az infrastruktúra lemaradt a létesítmények építésétől… Minek a gyönyörű épület, ha nincs áram a konnektorban?”

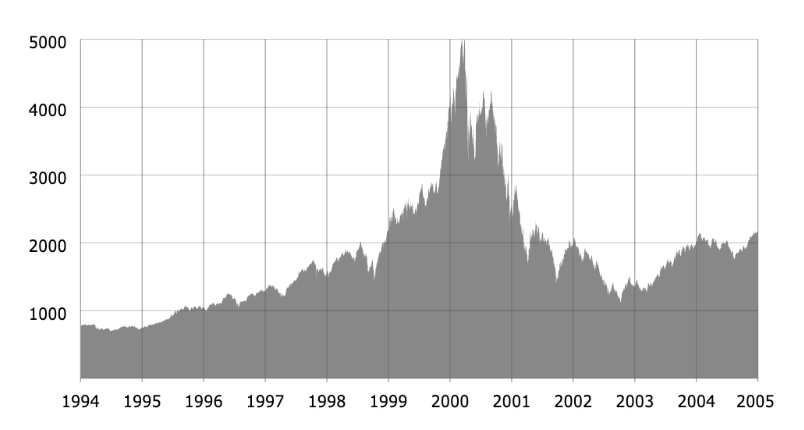

Nem ez az első alkalom, hogy a technológia és a pénz lázasan keveredik. Gondolj a 1999-es dot-com buborékra: befektetők dollármilliárdokat öntöttek optikai kábelekbe, amelyek 97%-át soha nem használták. Ma ugyanez történik az adatközpontokkal: ott állnak üresen a drága épületek, de nincs rá kereslet – vagy inkább nincs áram. A dot-com korszak egyik klasszikus tanulsága: az elvárások sokkal gyorsabban nőttek, mint a valós felhasználás és bevételek. A befektetők azt hitték, hogy az internet-forradalom azonnal berobban, ezért a technológiába öntötték a pénzt, infrastruktúrát építettek ki előre, a valós kereslet viszont még évekig nem érkezett meg.

A dotcom-buborék idővonala: a NASDAQ Composite index a dotcom-buborék idején és annak végső összeomlásakor.

A mai adatközpontokat ráadásul miből is finanszírozzák? Hitelből. A Wall Street Journal szerint az AI-óriásokban egyre több a hitel, ami emlékeztet a subprime-mortgage-csomagokra. A subprime-mortgage-csomagok azok a pocsék, fizetésképtelen adósokra épített jelzáloghitel-csomagokat jelentik, amelyeket a bankok mégis prémium befektetésként árultak, és amelyek bedőlése vezetett a 2008-as válsághoz.

Paul Kedrosky, veterán befektető, a Bloomberg Odd Lots podcastben novemberben így summázta: „Első alkalommal egyesült az összes történelmi buborék fő összetevője egyetlenben: meggyőző tech-történet, spekuláció az ingatlanban, laza hitel és kormányzati garanciák. Az elképzelés, hogy ebből biztonságosan ki tudunk keveredni, ostobaság.” Bár az öreg Warren Buffett tud fura dolgokat mondani – lásd bitcoin és a patkányméreg – egy idevágó bölcsessége mégis van: „Minden buborékra vár egy tű, és amikor találkoznak, egy új befektető-nemzedék tanulja meg a régi leckéket.”

A kockázatok óriásiak. Az adatközpontok már saját erőműveket terveznek – kölcsönből, távoli vidékeken. Képzelj el olyan milliárdos beruházásokat, amelyek aztán beragadt eszközökké, azaz angolul stranded assetté válnak. A JPMorgan szerint az AI-termékeknek évente 650 milliárd dollárt kell termelniük, hogy 10%-os megtérülést hozzanak – a Raymond James előrejelzései szerint ez messze elmarad. Az Anthropic például 50 milliárdot pumpál amerikai AI-infrastruktúrába, de mi van, ha túl sok kapacitás épül ki, több, mint amire a piacnak valójában szüksége lenne?

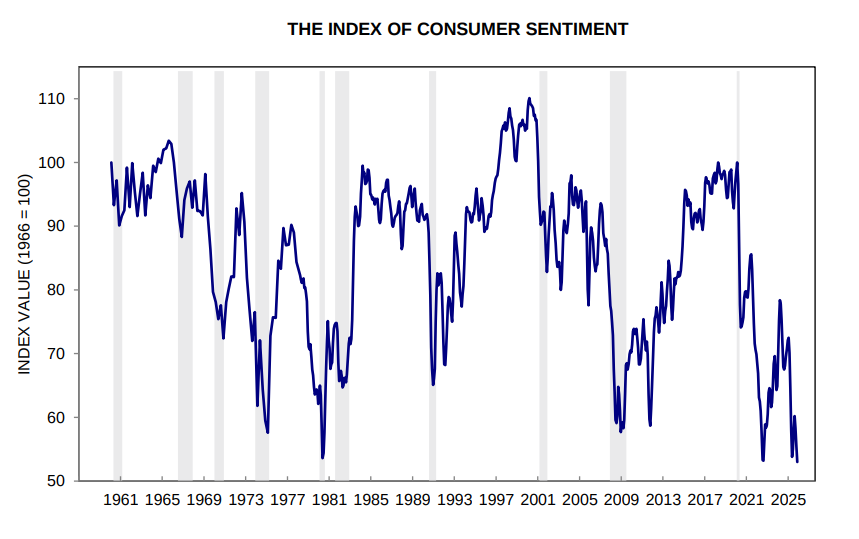

Négy-öt éven belül a hitelpiac remeghet: a kötvények és értékpapírok, amelyek most táplálják a lufit, összeomolhatnak. Addig a tőzsde tovább szárnyalhat, de a fogyasztói hangulat? A Michigani Egyetem novemberi felmérése szerint a legalacsonyabb 1960 óta – a bizonytalanság egyre csak nő.

A fogasztói hangulat alakulása 1960-tól

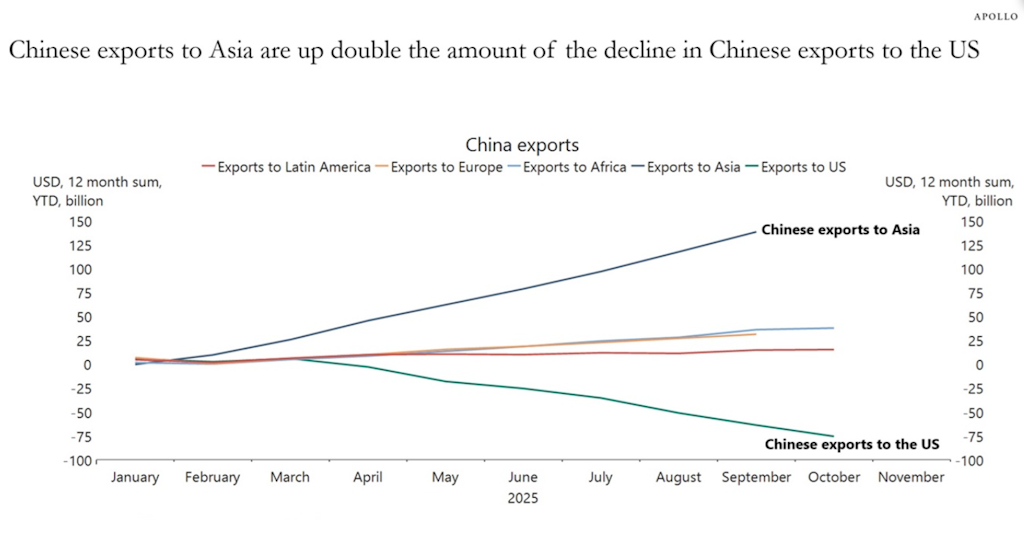

Persze, optimisták is akadnak. Az áramárak lassabban nőnek az inflációnál, és a növekvő kereslet akár csökkentheti is őket. De a buborék-logika szerint a mostani hiány hamarosan túlkínálattá válik. Kína közben átcsoportosít: 75 milliárddal kevesebbet exportál az USA-ba, de 150 milliárddal többet Ázsiába – a globális láncok átrendeződnek.

A kínai export alakulása

Ez a „everything bubble” (mindent felölelő buborék) nem csak tech-sztori: egy gazdasági időzített bomba, ami a villamosenergia-hálózattól a Wall Streetig ér. Ahogy Kedrosky mondja, félreértelmezzük a számítási igény ívét – és ez drágán megbosszulhatja magát. Ha Buffett igazat mond, a tű már egyre közelebb van a lufihoz. A kérdés már csak az: ki lesz a következő, aki a régi leckékből tanul…

Megjelent a BitcoinBázis oldalon.