Los impuestos sobre criptomonedas en Argentina 2026 se rigen principalmente por dos tributos nacionales: el Impuesto a las Ganancias (5% o 15% según la operación) y el Impuesto sobre los Bienes Personales (a partir de un patrimonio de $384.728.044,57 ARS). Si vendiste, intercambiaste o generaste rendimientos con criptoactivos durante 2025, es probable que ARCA (la ex AFIP) espere que lo declares. Además, desde mayo de 2026 entró en vigencia un nuevo régimen de información (RG 5804/2025) que obliga a exchanges y billeteras virtuales a reportar mensualmente tus movimientos. Te explicamos todo con las cifras oficiales verificadas directamente en el sitio de ARCA.

TE PUEDE INTERESAR: ¿Cuál es el mejor exchange para comprar USDT? Así puedes saberlo en tiempo real

Sí. Comprar, vender, mantener e intercambiar criptomonedas es completamente legal en Argentina, aunque no tienen curso legal como moneda de pago oficial — esa condición sigue siendo exclusiva del peso argentino. El marco de referencia para su tratamiento tributario es el Dictamen N° 2/2022 DI ALIR, mediante el cual ARCA estableció que los criptoactivos constituyen un activo financiero a efectos fiscales, y quedan alcanzados tanto por el Impuesto a las Ganancias como por el Impuesto sobre los Bienes Personales.

Tres organismos distintos intervienen, y conviene no confundir sus roles:

A diferencia de México (donde el SAT aplica solo criterios generales sin ley dedicada) o de Colombia (con una resolución tributaria específica de la DIAN), Argentina tiene un enfoque intermedio: no existe una ley integral única sobre criptoactivos, pero sí un dictamen técnico claro más una base legal (Ley 27.430) que contempla el tratamiento cedular desde 2019 — un marco más maduro que el mexicano, aunque menos unificado que el colombiano.

Hay tres tributos que pueden aplicarte, dependiendo de tu situación:

No todos aplican a todos los perfiles — un inversor ocasional que solo compra y mantiene puede no deber nada de Ganancias en un año determinado, pero si su patrimonio total supera el mínimo no imponible, sí puede quedar alcanzado por Bienes Personales.

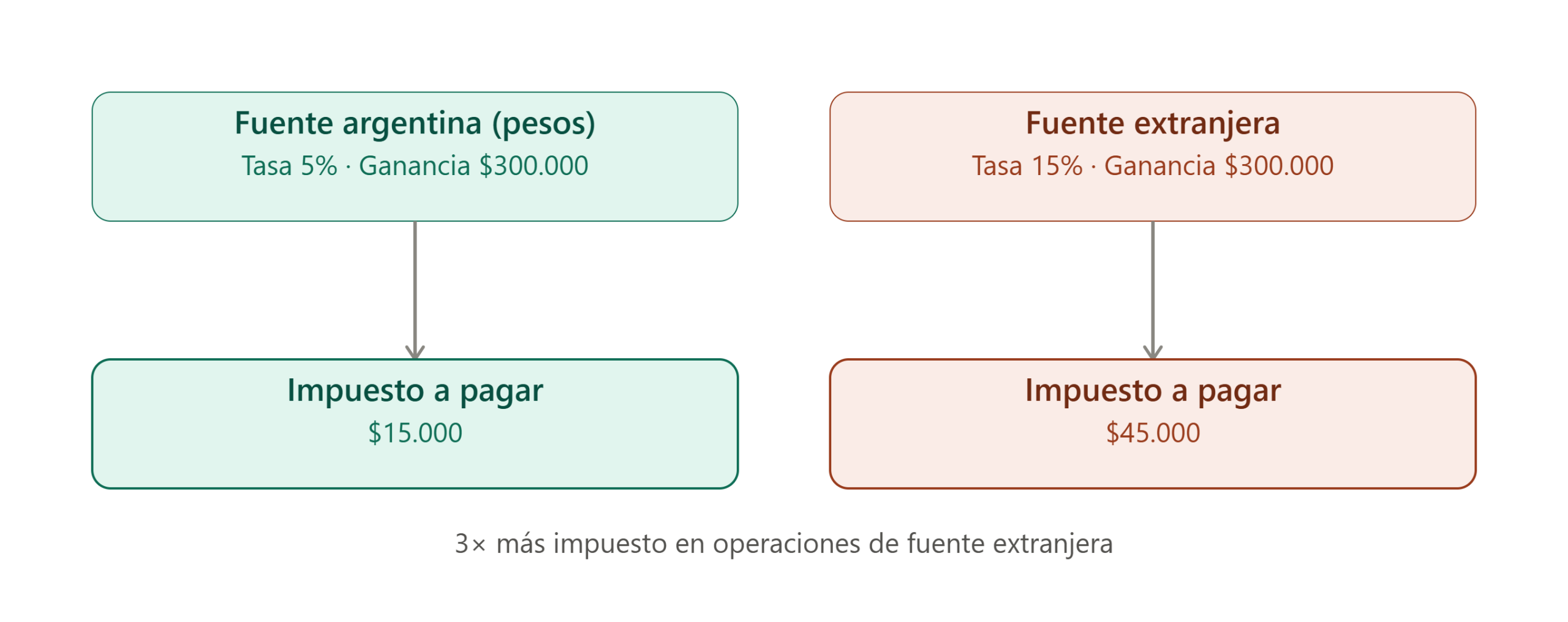

Cuando vendés o intercambiás criptoactivos con ganancia, ARCA lo trata como una renta de segunda categoría. Para personas humanas y sucesiones indivisas, aplica el impuesto cedular del artículo 98 de la Ley de Impuesto a las Ganancias (Ley 27.430), con dos tasas posibles según la moneda de la operación:

Importante — corrección de un error que circula en otras guías: algunas fuentes (incluyendo blogs de exchanges grandes) afirman que la tasa del 5% ya no existe, confundiéndola con el régimen temporal de “Blanqueo” (Régimen de Regularización de Activos 2024, que sí finalizó). Esto es incorrecto: la distinción 5%/15% del artículo 98 es la estructura ordinaria y permanente del impuesto cedular, vigente desde 2019, y no tiene relación con el Blanqueo. Lo confirmamos directamente en la página oficial de ARCA.

Un contribuyente vende 0.1 BTC por $1.800.000, que había comprado por $1.000.000, pagando $1.500 en comisiones:

(La deducción especial se actualiza cada año — usamos la cifra de referencia 2023 solo para ilustrar el mecanismo de cálculo; verificá el monto vigente para tu período fiscal directamente en ARCA.)

La diferencia entre operar en pesos (5%) y en moneda extranjera o desde el exterior (15%) no es menor: sobre la misma ganancia neta de $300.000, el impuesto pasa de $15.000 a $45.000 — tres veces más. Es una de las variables que más impacto tiene en tu carga fiscal final, y muchas guías no la explican con suficiente claridad.

Si operás como empresa (sujeto del artículo 53 LIG), no aplica la tasa cedular fija — tributás según la escala progresiva del artículo 73 sobre tu ganancia neta imponible acumulada del ejercicio, junto con el resto de tus resultados.

ARCA establece que los criptoactivos vendidos corresponden siempre a las adquisiciones más antiguas de la misma especie y calidad (método FIFO — First In, First Out). No podés elegir libremente qué “lote” de compra estás vendiendo para optimizar el resultado fiscal.

TE PUEDE INTERESAR: Binance ahora permite comprar criptomonedas con dólares en Argentina

Este es el tributo que más contribuyentes con criptoactivos terminan pagando, incluso quienes nunca vendieron nada — porque grava la tenencia, no la venta.

A diferencia de lo que muchos asumen, los criptoactivos no se valúan a su cotización de mercado al 31 de diciembre, sino al costo de adquisición, más intereses, actualizaciones y/o diferencias de cambio devengadas hasta esa fecha. Es una distinción importante frente a otros activos financieros, y puede generar diferencias significativas respecto de lo que un contribuyente esperaría declarar si simplemente mirara el valor de mercado del día.

Incluso si tu patrimonio no supera el mínimo no imponible, si tenés otros ingresos (relación de dependencia, jubilación, cargos públicos) iguales o superiores a $196.963.134,52 para 2025, podés estar obligado a presentar una declaración jurada informativa — no confundir con la obligación de pago.

Si tu actividad con criptomonedas es habitual o comercial (trading frecuente, no una inversión ocasional), podés quedar alcanzado por el Impuesto sobre los Ingresos Brutos — un tributo provincial, con alícuotas y aplicación que varían según la jurisdicción.

Provincias que actualmente lo aplican a operaciones con criptoactivos: Córdoba, Catamarca, Neuquén, La Pampa, Entre Ríos, La Rioja, Tierra del Fuego y Tucumán, con alícuotas que pueden llegar hasta el 9%.

Caso especial — minería en la Provincia de Buenos Aires: la actividad de minería de criptoactivos está alcanzada por una alícuota específica del 4%, bajo el código de actividad 631111, conforme a la Ley 15.391 provincial.

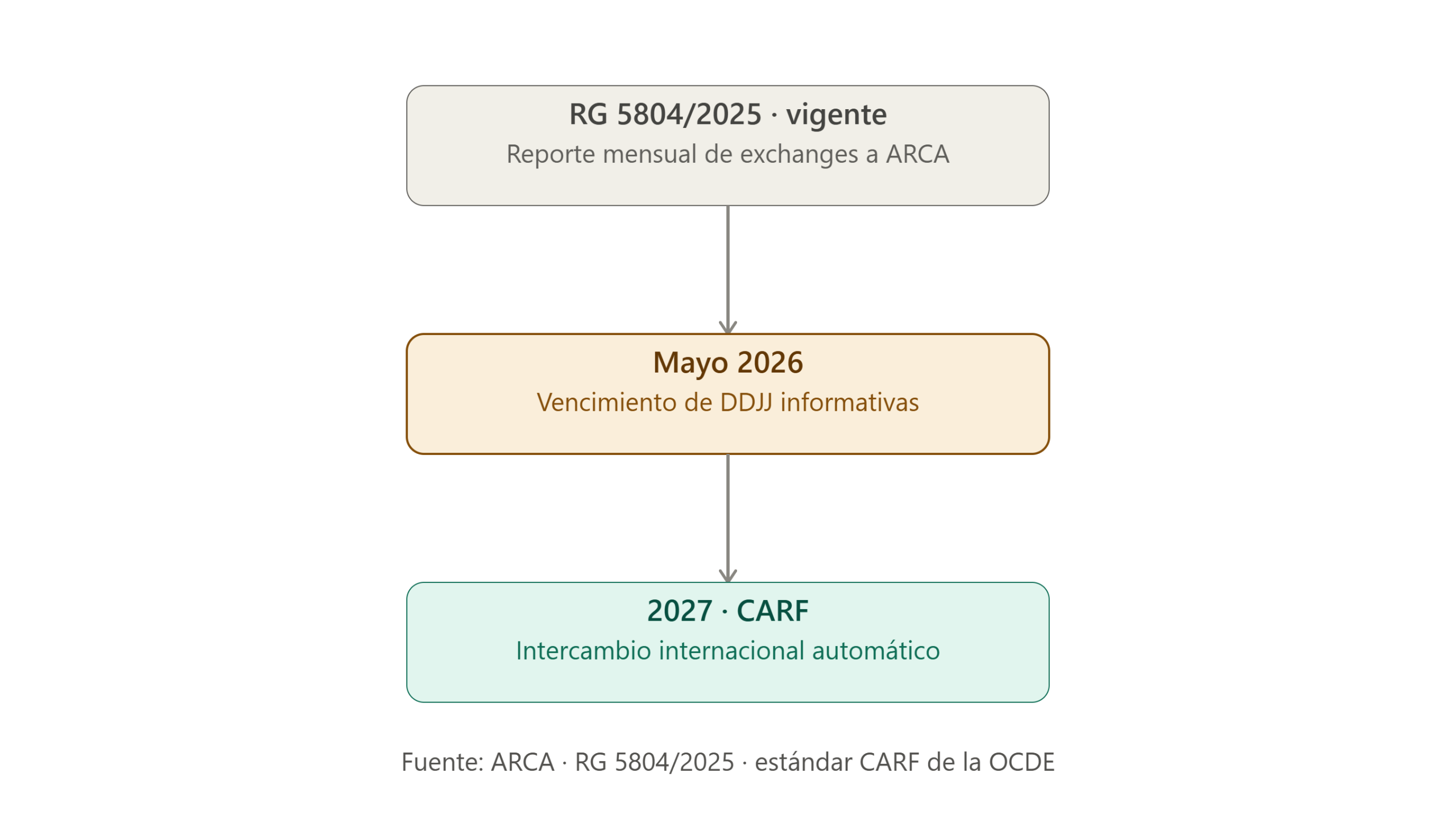

Esta es la novedad regulatoria más relevante del año para el ecosistema cripto argentino. La Resolución General 5804/2025 modifica el régimen de información que deben cumplir exchanges y billeteras virtuales, exigiendo el reporte mensual de saldos, ingresos y egresos por tipo de movimiento (transferencias a terceros, transferencias propias, rendimientos de inversión, compra/venta de moneda extranjera, pagos y comisiones).

Puntos clave:

TE PUEDE INTERESAR: Impuestos sobre Criptomonedas en México 2026: Guía Completa del SAT (ISR, RESICO y CARF)

Además del régimen local, Argentina participa del marco internacional de intercambio de información impulsado por la OCDE. Bajo el estándar CRS 2.0, los exchanges y custodios de criptoactivos quedan equiparados a instituciones financieras a efectos de reporte — y el Crypto-Asset Reporting Framework (CARF) prevé el primer intercambio automático de datos entre países participantes para 2027, sobre el período fiscal 2026.

Este mismo cronograma internacional aplica en paralelo a otros países de la región — México, por ejemplo, sigue una hoja de ruta prácticamente idéntica con su propia implementación del CARF. La ventana para operar en exchanges internacionales sin que ARCA eventualmente reciba esa información se está cerrando de forma acelerada y coordinada a nivel regional.

Un error común es no saber qué cotización del dólar usar para convertir las operaciones a pesos:

Nunca debe usarse el dólar blue ni el dólar MEP para estos cálculos — solo la cotización oficial del Banco Nación.

Los vencimientos de las declaraciones juradas de Ganancias y Bienes Personales del período fiscal 2025 son a mediados de junio de 2026.

Los exchanges argentinos registrados como PSAV ante la CNV (Lemon, Buenbit, Ripio, entre otros) ya están obligados a reportar movimientos de sus usuarios a ARCA de forma regular — y con el nuevo régimen RG 5804/2025, ese reporte se vuelve mensual y más detallado. La AFIP (hoy ARCA) ya viene identificando activamente a inversores que no declararon sus criptoactivos en años anteriores, cruzando información de exchanges con las declaraciones presentadas.

TE PUEDE INTERESAR: La AFIP argentina está cazando inversores que no hayan declarado criptomonedas

No, para personas humanas. La mera tenencia (holdear) no genera Ganancias, aunque el valor haya subido. Sí puede sumar a tu patrimonio para Bienes Personales si tu total supera el mínimo no imponible.

Sí. ARCA considera el intercambio entre criptoactivos como una enajenación del activo entregado, generando ganancia o pérdida gravada según la diferencia entre el valor de mercado al momento del swap y el costo de adquisición original.

No. Esa afirmación (presente en algunas guías) confunde el régimen temporal de Blanqueo 2024 (que sí finalizó) con la estructura ordinaria y permanente del impuesto cedular del artículo 98, vigente desde 2019 y confirmada en la página oficial de ARCA.

No — se valúan al costo de adquisición más intereses, actualizaciones y diferencias de cambio devengadas al 31 de diciembre, no a la cotización de ese día.

Sigue siendo tu responsabilidad declarar. Con el marco CRS 2.0 y el CARF de la OCDE, se espera intercambio automático de información entre países desde 2027, lo que reduce progresivamente el margen para no declarar sin ser detectado.

No. Solo algunas provincias (Córdoba, Catamarca, Neuquén, La Pampa, Entre Ríos, La Rioja, Tierra del Fuego, Tucumán) lo aplican actualmente a la actividad habitual con criptoactivos, y las alícuotas varían por jurisdicción.

Este artículo tiene fines informativos y educativos, y refleja el marco fiscal vigente a julio de 2026 según fuentes públicas oficiales de ARCA (afip.gob.ar) y fuentes especializadas verificadas de forma cruzada. No constituye asesoría fiscal personalizada. Los montos de mínimos no imponibles, escalas y la deducción especial se actualizan periódicamente — se recomienda verificar los valores vigentes directamente en el portal de ARCA y/o consultar a un contador público matriculado antes de presentar tu declaración.

La entrada Impuestos sobre Criptomonedas en Argentina 2026: Guía Completa de ARCA (Ganancias, Bienes Personales e IIBB) se publicó primero en Criptoinforme.